サラリーマンの資産運用のメリット・デメリットとおすすめの方法5選

この記事の目次

2019年の「老後資金2,000万円問題」で資産運用に対する関心が高まっています。

そして安定収入のあるサラリーマンの間でも収入源の拡大を意識する傾向が高まっています。

今後はサラリーマンの給料が右肩上がりに増えていく可能性は低いため、資産運用してお金を増やすことが将来の安心な暮らしにつながるからです。

この記事では、サラリーマンの資産運用の方法とメリット・デメリットについて解説していきます。

1.老後資金2,000万円問題の衝撃

金融庁は2019年6月に、人生100年時代を見据えた資産形成を促す報告書をまとめました。

長寿化によって定年退職した後の人生が伸びるので、95歳まで生きるには夫婦で約2,000万円の金融資産の取り崩しが必要になるとの試算を示したのです。

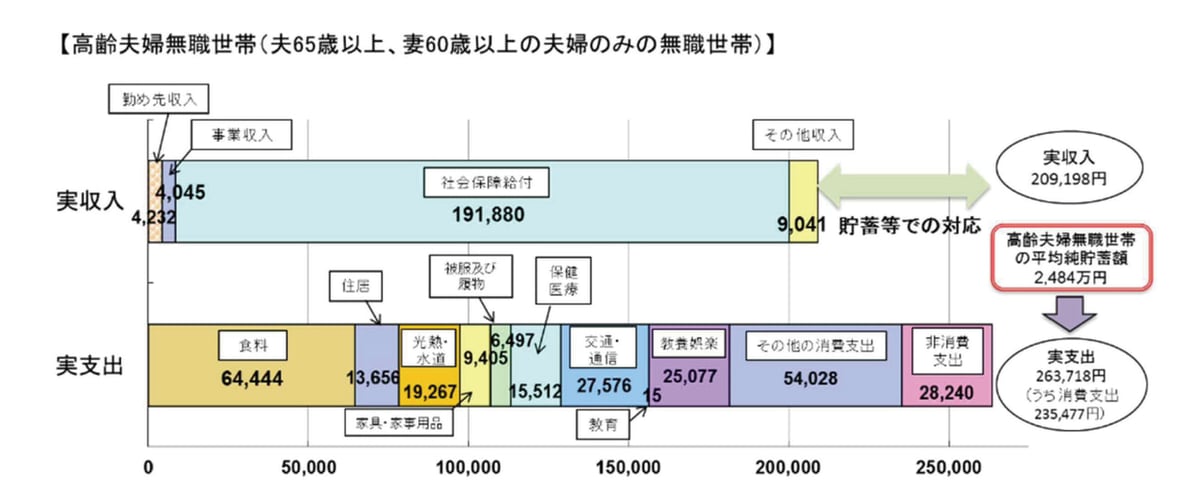

以下の図は、高齢夫婦無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の実収入と実支出を表したものです。

出典:金融審議会

高齢夫婦無職世帯の平均的な姿を見ると、毎月の赤字額は約5万円。この赤字額を、保有する金融資産で補填する必要があります。つまり、これから20年生きると約1,300万円、30年だと約2,000万円不足すると試算したのです。

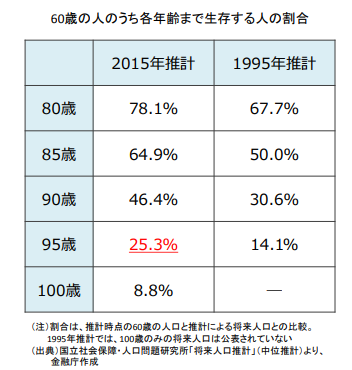

下図のように、長寿化が進む日本では現在60歳の約25%は95歳まで生きるとの推計もあります。

サラリーマンも定年後を見据え、資産運用をする必要があるのです。

出典:金融審議会

2.サラリーマンの資産運用の基本

ここではサラリーマンが資産運用をはじめるための基本的考え方について説明します。

2-1.サラリーマンは先取り貯蓄でお金を貯めよう

資産運用というと、株や投資信託などでの「投資」を思い浮かべる人も多いでしょうが、「貯蓄」も立派な資産運用になります。

投資へのハードルが高い人は、まず「先取り貯蓄」をおこなってみてはいかがでしょうか。

先取り貯蓄とは、給料が入ったらすぐに貯蓄分を分け、残ったお金で生活費をまかなう貯蓄方法。先取りする目安は、独身や共働きなら手取り収入の20~30%、子育て期なら5%程度を目安にします。

貯蓄用の口座に自動的に入れてしまうのもいいですし、勤務先の財政貯蓄や銀行の積立定期を利用するのもいいでしょう。

2-2.将来への備えには投資が必要

先取り貯蓄でお金を貯めていくことは大切ですが、低金利が続いているので銀行の預金などでは資産を大きく増やすのは困難です。

子どもの教育や老後資金など今すぐに必要にならなくても、将来のために増やしたいお金は、株式や投資信託などの「投資」で増やしていくことが必要です。

元本割れのリスクがあるので、「投資は怖い」と考えている人もいるでしょうが、幅広い金融商品に分散投資していれば、リスクを抑えながら資産を大きく増やせる可能性が高いのです。

分散投資とポートフォリオの違いと具体的な運用方法を解説

分散投資とポートフォリオの違いと具体的な運用方法を解説また投資には複利効果があります。

複利効果とは、投資を中長期でおこなっていくことで、投資資金を運用して得られた利益がさらに運用で増えていく効果のことです。

投資期間と複利には関係があり、投資期間が長くなればなるほど、複利効果も大きくなる傾向があります。

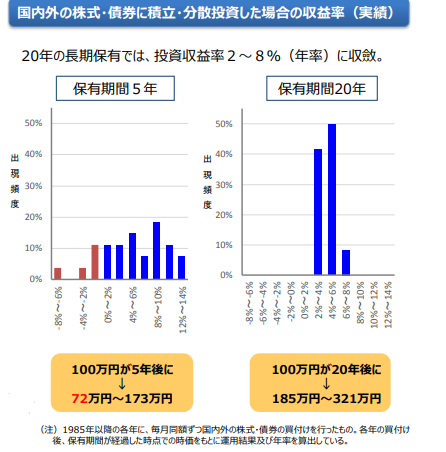

さらに投資期間が長くなることで価格変動リスクが小さくなり、安定した収益が期待できるのです。以下のシミュレーションをご覧ください。

出典:金融審議会

1985年以降の各年に、毎月同額ずつ国内外の株式・債券に積立・分散投資したと仮定し、各年の買い付け後、保有期間が経過した時点での時価をもとにして運用結果を算出すると、保有期間が5年ではマイナスリターンも発生するが、保有期間が20年になるとプラスリターンに収斂し、さらにそのバラつきも小さくなる。

2-3.リスクとリターンを理解する

サラリーマンが資産運用をする場合、元本が大きく変動するリスクの高い金融商品にはなるべく手を出すべきではありません。

短期間で大きく資産を増やしている人を見ると、自分も大きく増やしたいという気持ちになるのはわかりますが、そのような成功例は一部にすぎませんし、今後も継続して資産を増やせるとは限りません。

サラリーマンの資産運用では、なるべくリスクを抑えながらリターンを狙えるような投資をおこなうべきです。

リスクとリターンには密接な関係があります。リスクが大きくなるほどリターンは大きくなり(ハイリスク・ハイリターン)、リスクが小さいものほどリターンも小さくなる(ローリスク・ローリターン)傾向があるからです。

つまり、大きな収益を期待すると、それだけリスクも大きくなるので、損失も大きくなる可能性が増すのです。

2-4.サラリーマンの資産運用ではインカムゲインを基本にする

サラリーマンの投資では、デイトレードなどの短期投資は向いていません。日中は本業があるので、マーケットを見続けることはできないからです。

ですから、サラリーマンは長期投資をメインにするべきです。

ただし長期投資といっても、必ず成功するわけではありません。投資の利益にはキャピタルゲインとインカムゲインの2種類があります。

キャピタルゲインとは値上がり益のことで、インカムゲインとは配当や分配金など、金融商品を保有している間に得られる収益のことです。

キャピタルゲイン狙いだと、大きな損失がでることがあります。

しかし、インカムゲインは金融商品を保有していることで安定的・継続的な収入が期待できるので、サラリーマンの資産運用は、配当や分配金を狙ったインカムゲインをメインにおこなうようにしましょう。

忙しい人にこそ長期投資がおすすめの理由。最適な投資方法5つとあわせて解説

忙しい人にこそ長期投資がおすすめの理由。最適な投資方法5つとあわせて解説3.サラリーマンの資産運用のメリット

ここではサラリーマンが資産運用をするメリットを説明します。

3-1.資産運用は副業にならない

働き方改革に伴い、大企業を中心に副業を認める会社が増えています。しかし届出が必要だったり、本業の業務に支障がでないようにする必要があるなど、いろいろな制約があります。

サラリーマンなので就業規則に従わないといけないのは当然ですが、副業を始めるのは面倒だと感じる人もいるでしょう。

また日中働いているのに、収入を増やすためにもう一つ仕事を増やすというのは、精神的・体力的にもつらくなる可能性があります。

しかし、資産運用は給与所得にならないので、基本的に副業には当たりません。

本業でしっかり働きながらも、資産運用をおこなうことで副収入を増やせるのです。

ただし、プライベートの時間を犠牲にして投資をおこなうのはオススメしません。なるべく手間がかからない方法で資産運用するべきです。

3-2.減給や失職に備える

2020年は新型コロナウイルスの感染拡大により、中小企業だけでなく大企業も業績が悪化する可能性があります。

企業業績の悪化は、家計の収入の減少につながります。そして、住宅ローンを利用している人は、信用リスクの増大につながる可能性があるのです。

住宅ローンの返済は家計の支出に占める割合が高く、収入の15~20%を占めているといわれています。

金融機関では通常、収入の25%以下であれば借り入れは問題ないと判断していることが多いのですが、フラット35などでは返済負担率が30~35%を超えると、借りすぎのシグナルとみなされます。

コロナショックなどにより企業の業績が悪化して収入が減ったとしても、教育費や食費を削ることは難しく、結果的にローン返済がギリギリになる可能性も考えられます。

返済滞納を一度でも起こしてしまうと、滞納金を支払い終えても優遇金利制度から外れてしまい、返済負担が大きく上がる可能性もあるのです。

サラリーマンは安定収入が魅力ですが、これからは給料が減る可能性もあり、最悪失職してしまう可能性もあります。

そのような時に備えるためにも、資産運用を行い本業以外の収入源を作っておくことは大切なのです。

4.サラリーマンの資産運用のデメリット

資産運用にはメリットだけではなくデメリットもあります。ここでは資産運用のデメリットを説明します。

4-1.損失による精神的負担

株式やFXなど値動きの激しい金融商品に投資をしてしまうと、値動きが気になって仕事に集中できなかったり、夜が眠れなくなったりしてしまうかもしれません。

また多額の損失を被ってしまうと、何のために資産運用をしているのかわからなくなってしまうでしょう。

サラリーマンの資産運用では、なるべく手間がかからないでリスクを抑えた商品でおこなうべきです。

4-2.専門的な知識を学ぶ必要がある

資産運用を始めるためには、株式や債券などの金融商品や、マーケットや経済について学ぶ必要があります。また資産運用でリターンを得るには、ある程度の時間がかかります。

5.サラリーマンにおすすめの資産運用

ここまで資産運用の基本的考え方、メリット、デメリットを説明しました。ここではサラリーマンにおすすめの資産運用の方法をご紹介します。

株式投資(インカムゲイン)

インカムゲインとは、株式を保有中に得られる収益。配当金や株主優待などがインカムゲインに当たります。

株式を保有することによって、継続的な収入を期待できるのです。ただし預貯金と異なり、企業の業績によって配当金は変わりますし、株主優待の制度が廃止される可能性もあります。

それでも、インカムゲイン狙いの株式投資なら手間がかかりませんし、配当利回りが3%以上の高配当銘柄も多くあります。

ただ、安定的な配当収入を目指すなら、配当金を継続的にだしていて、業績もしっかりしている銘柄を選ばなければいけません。

決算や四季報などをチェックして、安定した配当を今後も継続できるのかどうか見極める必要があるのです。

また、リスクを分散するためにも、1つの銘柄に集中投資するのではなく、複数の銘柄に分散投資するようにしましょう。

確定拠出年金

確定拠出年金には、企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)の2つがあります。

2001年に制度が始まった企業型確定拠出年金(企業型DC)は企業が掛金を負担しますが、運用は加入者本人が行い、その結果に応じて受け取る額が変わる制度です。

なお規約で規定されている必要がありますが、会社が負担する掛金に加えて、加入者本人が掛金を上乗せして拠出するマッチング拠出も可能になっています。

もう一方の個人型確定拠出年金(iDeCo)は2002年にスタートし、自分で掛金を負担し運用を行う制度です。

確定拠出年金には、掛金の所得控除や税制優遇などのメリットがあります。

なお確定拠出年金については、以下の記事でくわしく解説しています。

確定拠出年金とは?仕組みと企業型DC・iDeCoの違いについて解説

確定拠出年金とは?仕組みと企業型DC・iDeCoの違いについて解説つみたてNISA

つみたてNISAとは「長期・分散・積立投資」という投資の王道ができる制度設計となっており、非課税投資枠(年間40万円まで)の投資で得られた利益に対して最長20年間非課税になる税制優遇があります。

なお、つみたてNISAで購入できる金融商品は一定の条件を満たす投資信託やETFに限定されています。

つみたてNISAとは?仕組みとメリット・デメリットについて解説

つみたてNISAとは?仕組みとメリット・デメリットについて解説不動産クラウドファンディング

不動産クラウドファンディングは、投資家から資金を集めて不動産を取得して運営します。

そして、不動産から得られた利益を投資家に配分するのです。1万円程度と少額から投資でき、不動産投資のような入居者管理や修繕などの手間がかかりません。

投資対象は、主にアパートやマンションなどの住居不動産で、1つの物件に共同出資します。物件の所在地も公開されているので、管理状態や築年数などの情報を調べることも可能です。

面倒な手間をクラウドファンディング事業者に任せられるので、気軽に始められる不動産投資といえます。

ですから、忙しくて不動産投資をする時間がないというサラリーマンにも適しています。

不動産クラウドファンディングとは?仕組みやリスクについて解説

不動産クラウドファンディングとは?仕組みやリスクについて解説太陽光発電ファンド

太陽光発電投資では、太陽光パネルなどの設備を利用して発電した電気を、電力会社に売却して利益を得ます。

また、発電した電気を20年間買い取ってもらえる固定価格買取制度(FIT)制度により、安定的で高い利回りが期待できます。

ただし、投資用として一般的な10kW以上50kW未満の小規模事業用太陽光発電を購入するには1,000万円を超える初期費用がかかることから、一般のサラリーマンの資産運用としては適していません。

しかし、太陽光発電ファンドを利用すれば数十万円単位で太陽光発電投資ができます。

太陽光発電ファンドでは、出資者から集めたお金をまとめて太陽光発電設備に投資。1口数十万円から太陽光発電投資を始められます。

またファンドはプロに太陽光発電事業を任せる仕組みなので、太陽光発電に関する専門知識がなくても大丈夫です。

そして太陽光発電ファンドには、ファンドが発電事業を行うタイプのものとオペレーターに発電設備を賃貸してオペレーターが発電事業を行うものがあります。

後者のタイプのファンドは、固定買取制度による売電売上はオペレーターが受け取りますが、オペレーターが発電量の減少リスクを負うため、自分で太陽光発電投資をおこなうよりも収入減少のリスクが軽減されるのです。

少額から投資OK|太陽光発電ファンドの特徴・利益の仕組みを解説

少額から投資OK|太陽光発電ファンドの特徴・利益の仕組みを解説6.まとめ

安定した収入のあるサラリーマンですが、今後も給料が右肩上がりに増えていく可能性は低いですし、老後に向けてお金を貯めなければいけません。ですから、サラリーマンでも資産運用の必要性は高まっているのです。

ただし日中仕事で忙しいので、短期トレードなどは控えた方がいいでしょう。そして値上がり益を狙うキャピタルゲイン投資よりも、安定的な利益が見込める株式の配当や太陽光発電ファンドの分配金などのインカムゲインをメインとした投資をおこなうべきです。

しかしインカムゲイン投資でも元本が保証されているわけではないので、複数のファンドや銘柄に分散投資するなど、リスクを抑えた運用を心掛けましょう。