3,000万円の資産運用のおすすめ方法3選

この記事の目次

近年は低金利の時代が続いているため、銀行にお金を預けていても資産はほとんど増えません。

また、お金を銀行に預けているだけだと、物価上昇(インフレ)リスクにさらされてしまいます。

現在、日本銀行は目標インフレ率を2%に設定しています。

毎年2%の物価目標が達成されると、ほとんど金利がつかない中で、銀行に預けているお金の相対的な価値は減っていってしまうのです。

ですから、インフレに負けないためには年率2%以上の利回りで資産運用を行う必要があります。

しかし3,000万円という高額の資産になると、失敗したときの損失も大きくなるため、リスクを抑えた運用を心掛けなければいけません。

この記事では、3,000万円を資産運用するときに押さえておきたいポイントと、運用の注意点について解説します。

インフレに負けない運用を目指す

資産運用するなら、日銀の物価目標である年間2%のインフレに負けないような運用を目指す必要があります。

なぜなら、年間2%のインフレに負けてしまうと、実質的なお金は目減りしてしまうからです。

インフレとはインフレーションの略で、お金の価値が下がったり、サービスやモノの値段が上がったりすることをいいます。

たとえば、年間2%のインフレになると、現在100円のコーヒーが来年は102円になるのです。

これはコーヒーの価値が上がったとも考えられますし、今まで100円で買えていたコーヒーが102円ださないと買えないので、お金の価値が下がったともいえます。

ですから、現在手元にある3,000万円で考えてみると、翌年3,060万円以上になっていないと、インフレに負けてしまう結果になるのです。

資産の目減りを防ぎながら増やすには、日銀のインフレ目標である2%よりも高い利率で運用することが大切です。

一括投資はしない

3,000万円の資金があれば、1億円を目指したいという人も多いでしょう。ただ、一括投資で1億円を目指すのはオススメできません。

一括投資では運用がうまくいけば大きく資産を増やせますが、失敗した場合の損失も大きくなるからです。

大きく資産を減らすと、1億円どころか元の資産に戻すのも難しくなります。

3,000万円のまとまった資金があっても、長期・積立・分散投資でリスクを抑えた運用を心掛けるべきなのです。

長期・積立・分散投資を心掛ける

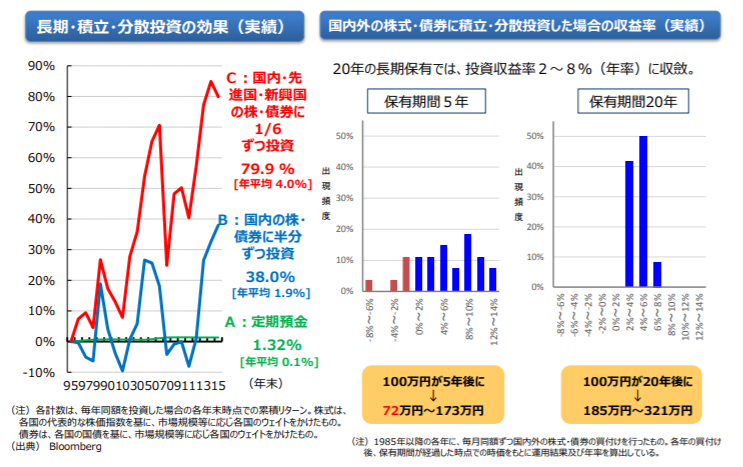

長期・積立・分散投資による効果は、投資先を分散し、積み立てが長期になるほど収益がばらつきにくくなる傾向にあります。

右の図は国内外の株式と債券に積立・分散投資した場合の収益率です。

保有期間が5年だとマイナスリターンも発生しますが、保有期間が20年になるとプラスリターンになり、そのバラツキも小さくなっていることがわかります。

出典:金融審議会「高齢社会における資産形成・管理」

一方、左の図は20年間の長期・積立・分散投資の効果を表したものです。定期預金(A)だと20年間で1.32%(年率0.1%)の収益しかありません。

しかし国内の株式と債券に半分ずつ投資(B)した場合、収益率は38%(年率1.9%)と大きく上がります。

ただ、途中マイナスリターンもあるなど、収益は安定していません。

しかし、国内・先進国・新興国の株式や債券に幅広く分散投資した場合は、収益率が79.9%(年率4.0%)と一番高くなっただけでなく、マイナスリターンになることもなく安定的な収益が確保できていることがわかります。

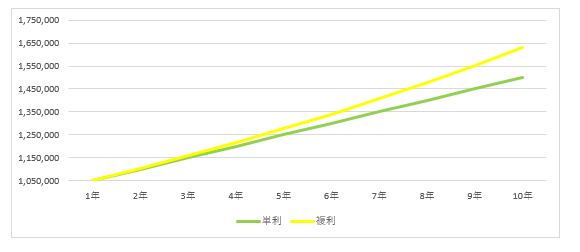

また、投資によって得られた利益を元本に加える「複利運用」は、期間が長くなるほど効果が大きくなります。

以下の図をご覧ください。元本100万円、年率5%で単利と複利で10年間運用した結果です。

単利とは元本のみに利息がつく運用で、複利とは「元本+利息」に新たな利息がつく運用になります。

保有期間が5年では26,282円の差ですが、保有期間10年では128,895円の差です。

期間が長くなるほど複利効果は大きいことがわかります。

手間がかからない運用を選ぶ

株や債券などを自分自身で運用することもできますが、銘柄の分析や購入、売却などを自分の判断でおこなう必要があるため、手間がかかります。

仕事などで忙しい人は資産運用に時間を割けませんし、精神的なストレスにもなってしまいます。

とくに3,000万円といった大きな金額になると、うまくいかなかった場合の損失も大きくなる可能性があるため、なるべく運用の手間がかからない手法を選ぶとよいでしょう。

ファンドを利用する

3,000万円の資産運用では、ファンドも利用してみましょう。

ファンドとは、投資家から資金を集め、ファンドマネージャーと呼ばれる運用のプロが運用する金融商品です。

自分で株や債券などの売買タイミングを図るのは難しいですが、プロに任せれば適切なタイミングで売買してくれます。

運用を任せられるので、手間や時間がかからないというメリットがあるのです。ただ、運用のプロに委託するため、その分手数料などがかかります。

ファンドを選ぶときはどの程度の手数料がかかるのかをきちんと調べておくようにしましょう。

3,000万円のおすすめ資産運用

3,000万円のおすすめ資産運用を3つご紹介します。

投資信託

投資信託は投資家からお金を集め、運用の専門家であるファンドマネージャーが投資先を決定します。

投資信託はネット証券を利用すれば100円から購入できますが、数百万、数千万単位での購入も可能です。

つまり、小口から大口まで運用できるという柔軟性があるのです。ただ、投資信託は運用中も手数料(信託報酬)がかかります。

信託報酬とは、投資信託を管理・運用してもらうための経費として、ファンドを保有している間に投資家が支払い続ける必要があるものです。

信託報酬は投資信託の種類によって異なりますが、年率0.5%~2%程度が一般的です。

また、投資家が負担する手数料には、信託報酬のほかに購入時にかかる販売手数料や解約時にかかる信託財産留保額があります。

金額が大きくなれば手数料負担も大きくなるので、投資信託を購入するときは手数料などのコストをきちんと調べるようにしましょう。

不動産投資型クラウドファンディング

不動産投資型クラウドファンディングとは、一般の投資家からお金を集め、集まった資金を利用して不動産を取得・運営し、得られた収益を投資家に分配する投資商品の一つです。

物件の所在地が公開されているので、管理状態や築年数なども自分で調べることが可能です。

3,000万円の資金があれば、現物の不動産投資にもチャレンジできます。

しかし、現物不動産投資は物件選びから管理まで手間と労力が発生します。

不動産投資型クラウドファンディングは、現物不動産投資における入居者管理や修繕などの面倒な手間やコストを事業者に任せられるので、手軽に始められる不動産投資といえるでしょう。

不動産投資型クラウドファンディングには、最低投資金額が1万円で設定されているものもあります。

不動産に投資したい場合は、まず少額から不動産投資型クラウドファンディングを始め、不動産投資に慣れてきたら現物の不動産投資にチャレンジしてみるといいでしょう。

ただし、不動産投資型クラウドファンディングは元本が保証されているわけではありません。

不動産価格が下落した場合は、元本割れになってしまう可能性もあります。

3,000万円の資金があれば、複数の不動産投資型クラウドファンディングに投資できるので、いくつかの物件に分散投資しておくことがリスクを軽減させる方法の一つといえます。

不動産クラウドファンディングとは?仕組みやリスクについて解説

不動産クラウドファンディングとは?仕組みやリスクについて解説太陽光発電ファンド

太陽光発電ファンドとは、太陽光発電設備の発電や売電事業に対して企業が投資会社を設立して投資家を募集し、売電収入から投資家に分配金が支払われます。

太陽光発電は、発電した電気を20年間買い取ってもらうFIT制度(固定価格買取制度)があるので、安定的な利回りが期待できます。

しかし、土地付きの太陽光発電所を自分で購入・建設する必要があるので、初期費用が1,000~2,000万円と高額になることがネックでした。

一方、太陽光発電ファンドでは初期費用を出資者で分配できるので、一口10~50万円程度で始められます。

太陽光発電投資ファンドであれば投資金額を抑えられるほか、運用の手間もかかりません。

もちろん3,000万円の運用資金があれば太陽光発電投資をおこなうことはできますが、高額な初期費用が必要なうえ、メンテナンスや維持費などもかかることなどから、太陽光発電ファンドへの投資をおすすめします。

少額から太陽光発電ファンドを始め、慣れてきたら複数のファンドに投資するなど、投資金額を柔軟に変えることも可能です。

ただし、太陽光発電ファンドも元本が保証されているわけではありません。

また、太陽光発電事業は国が売電を20年間保証してくれますが、投資収益を保証してくれるわけではないのです。

そして固定価格買取制度に基づく調達価格は固定されているので、インフレにより物価が上昇した場合でも、売電価格を増額することはできません。

インフレが大幅に進むと、投資家の利益に悪影響が生じる恐れがあるので注意が必要なのです。

そのうえ、太陽光発電は太陽光をもとに発電しているので、日照量が少ないときには売電額や発電量も下がってしまいます。

さらに日本は災害大国なので、地震や台風・水害などによる発電所毀損リスクもゼロではない点に注意が必要です。

また、太陽光発電ファンドでは、流動性リスクもあります。流動性リスクというのは、売買市場がないので途中で解約できないということです。

太陽光投資発電ファンドでも、リスクを分散するために複数のファンドに投資するようにしましょう。

太陽光発電ファンドとは?仕組み・利回り・リスクについて徹底解説

太陽光発電ファンドとは?仕組み・利回り・リスクについて徹底解説まとめ

3,000万円の資金があっても、リスクを抑えた運用を心掛けるようにしましょう。

ファンドを利用すれば少額から始められ、資金を増やしていくことも可能です。

1億円といった大きな資金を目指すときも、リスクを抑えながら長期で達成するような運用をしてください。