ファンドとはどういう意味?投資家が知っておきたい基礎知己を解説

この記事の目次

ファンドという言葉を聞いたことがあり、なんとなくわかっているつもりでも、正しい定義や意味を知らないという方も少なくありません。

投資家として知っておきたいファンドの基礎知識について解説します。

- ファンドは「広義」と「狭義」の意味で用いられる

- 「狭義」のファンドにはさまざまなものがあり、その中身は異なる

- 投資型クラウドファンディングで用いられる「ファンド」は「狭義」のファンド分類の一つ

1. 「広義」のファンド

実は「ファンド」という言葉の定義はあいまいです。

間違った使い方がそのまま広まってしまっており、それが原因でわかりにくくなっているのかもしれません。

まずは広義の意味と狭義の意味で使われる場合にわけて解説したいと思います。

1-1. そもそも「広義」のファンドとは?

ファンドは、辞書には「資金」・「基金」という意味で書かれていますが、一般的には、「投資家から集めた資金を用いて投資をし、そのリターンを分配する仕組み」という意味で使用されます。

「投資ファンド」ともいいます。

1-2. ファンドのメリット

それではファンドという仕組みを用いるのはなぜでしょうか?

もとから多くのお金を持っている人たちは、お金を持っていたとしても運用のプロかというと、そうとは限りません。

そこでお金を出してプロに運用してもらいたいという投資家の要望に応えるため、このような仕組みがとられるようになったと考えられます。

また単独の資金で運用をおこなう場合、単独ですべてのリターンが得られる反面、すべてのリスクも背負うことになります。

複数の人が集まってお金を出し合い運用することで、リターンを分け合うものの、リスクも分け合うことができるようになるのです。

1. プロに運用を任せられる

2. リスクとリターンをシェアできる

1-3. ファンドのデメリット

メリットがあるということはデメリットも存在します。

運用をプロに任せるわけですから運用者に対して、報酬を支払う必要があります。

また運用を任せた相手が自分の思い通りに運用してくれるとも限りません。

一般的には投資家の意向が反映されないというデメリットがあるといえます。

1. 運用に対する報酬が発生する

2. 自らの意向が反映されない

-

-

ファンドの運用方針等を十分に確認し、できるだけ自分の意向に近い運用方針のファンドを選びましょう。

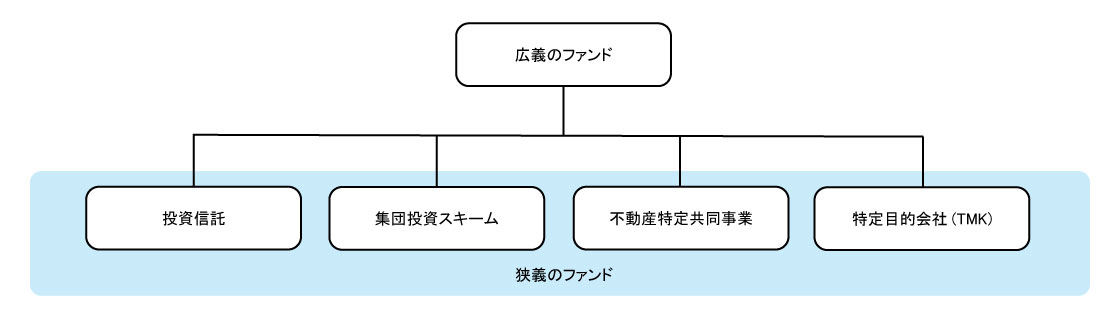

2. 「狭義」のファンド

続いて「狭義」のファンドについて説明します。

なお「狭義」のファンドについては、すべてを網羅しているものではありません。

分類の方法によっては以下の分類と異なる場合もあります。

狭義のファンドにはさまざまなものがあります。

ファンドは「運用対象」や「ファンドの仕組み」「ファンドの保有者の権利」によって分類されています。

狭義の意味でファンドといったときに混乱してしまう原因は、この分類を理解できていないことが原因であるといえるでしょう。

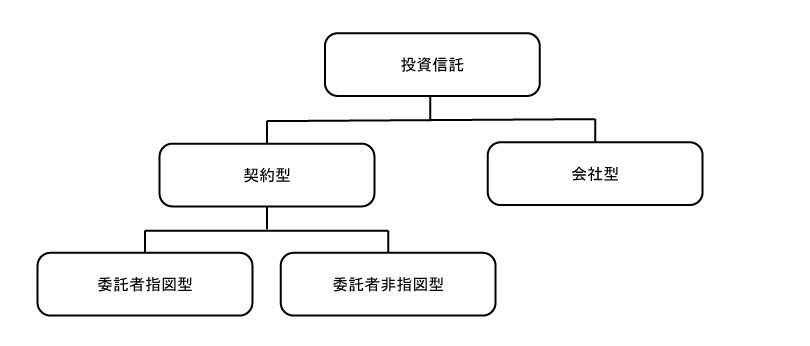

2-1. 投資信託

最も代表的なファンドの一つに投資信託があります。

日本における投資信託は契約型と会社型に大別されます。

このうち契約型投資信託は、委託者指図型投資信託と、委託者非指図型投資信託に分かれます。

日本で主流となっている委託者指図型投資信託の場合、委託者(投信会社)・受託者(信託銀行等)・受益者(ファンドの保有者)の3者で構成され、委託者と受託者との信託契約により受託者が委託者の指図のもとで信託財産を運用し、受益者がファンドの保有者の権利(※1)を取得する仕組みとなっています。

※1 投資信託及び投資法人に関する法律(昭和二十六年法律第百九十八号)に規定する投資信託又は外国投資信託の受益証券

契約型投資信託には、上場している投資信託と上場していない投資信託があり、前者のことを「ETF」、後者のことを「投資信託」と呼びます。

ETFとは?

ETFとは、Exchange Traded Fund(市場で取引されるファンド)の頭文字を取った略語で、日本語では「上場投資信託」と呼ばれます。この略称からも明らかなとおり、ETFは上場されて市場で取引されるファンドです。

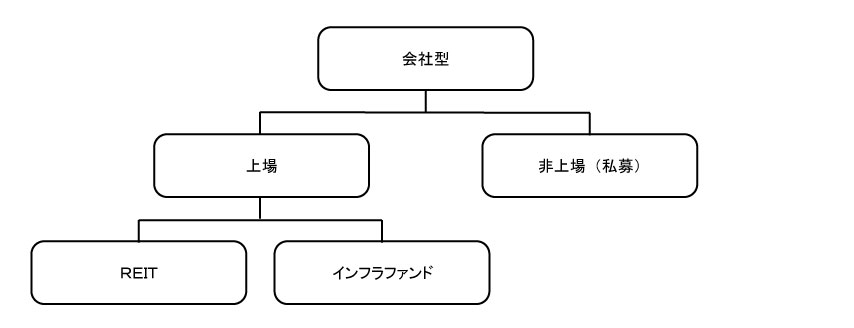

J-REIT、インフラファンドとは?

会社型投資信託には、REITとインフラファンドがあります。

REITとは、Real Estate Investment Trust(不動産投資信託)の略称で、不動産を中心に運用する金融商品で、不動産ファンドの一つです。またインフラファンドはインフラ設備(現在は太陽光発電等の再生可能エネルギー発電)を中心に運用をおこないます。

投資信託及び投資法人に関する法律に規定する「投資法人」という会社が設立され、その会社が器となって投資をおこなうことから、会社型投資信託といわれます。投資家は投資法人が発行する投資証券(※2)を取得します。

※2 投資信託及び投資法人に関する法律に規定する投資証券、新投資口予約権証券若しくは投資法人債券又は外国投資証券

会社型投資信託にも上場している投資信託と上場していない投資信託があります。

上場していない投資信託は機関投資家向けに販売されており、個人の方が購入できるファンド(投資信託)は上場しているJ-REITかインフラファンドです。

投資信託は株式と同じく、1項有価証券に分類され、証券会社や銀行等で販売されています。

2-2. 集団投資スキーム(ファンド)

一般的に「ファンド」や「ファンド規制」、「ファンドビジネス」として用いられることが多い「ファンド」に集団投資スキーム持分(※3)があります。

集団投資スキーム持分とは、組合等の権利のうち、出資者が出資または拠出した金銭や金銭に類するものを充てて行う事業から生じる収益の配当や財産の分配を受けることができる権利のことです。

※3 民法(明治二十九年法律第八十九号)第六百六十七条第一項に規定する組合契約、商法(明治三十二年法律第四十八号)第五百三十五条に規定する匿名組合契約、投資事業有限責任組合契約に関する法律(平成十年法律第九十号)第三条第一項に規定する投資事業有限責任組合契約又は有限責任事業組合契約に関する法律(平成十七年法律第四十号)第三条第一項に規定する有限責任事業組合契約に基づく権利、社団法人の社員権その他の権利(外国の法令に基づくものを除く。)のうち、当該権利を有する者(以下この号において「出資者」という。)が出資又は拠出をした金銭(これに類するものとして政令で定めるものを含む。)を充てて行う事業(以下この号において「出資対象事業」という。)から生ずる収益の配当又は当該出資対象事業に係る財産の分配を受けることができる権利であつて、次のいずれにも該当しないもの(前項各号に掲げる有価証券に表示される権利及びこの項(この号を除く。)の規定により有価証券とみなされる権利を除く。)

1. 権利を有する者(出資者)が金銭等を出資または拠出すること。

2. 出資または拠出された金銭等を充てて事業(「出資対象事業」)がおこなわれること。

3. 出資者が出資対象事業から生ずる収益の配当または当該出資対象事業にかかる財産の分配を受けることができる権利であること。

投資信託は仕組み上、簡単には組成できませんが、集団投資スキーム持分は、定義に該当する範囲が広く、一般的に組成が容易にできてしまいます。

そのため単に「ファンド」といった時にこの集団投資スキーム持分の意味で使用されることが多いように感じます。

-

-

個人投資家向けに販売されている上場していないファンドとして一般的なものがこの集団投資スキームだと思います。弊社が取り扱うソライチファンドもこの集団投資スキームに分類されます。

一部を除く多くの投資型クラウドファンディングも集団投資スキームに属します。

また投資型クラウドファンディングのようにインターネットを中心とした電子的方法で、金融商品取引所に上場されていない有価証券について、募集・売出しの取扱いまたは私募・特定投資家向け売付け勧誘等の取り扱い(取得勧誘)をおこなうものを電子募集取扱業務といいます。

取得の申込まで受けるものは電子申込型電子募集取扱業務といいます。

集団投資スキームは2項有価証券に分類され、第二種金融商品取引業者が取得勧誘しています。

なお集団投資スキーム(ファンド)の中では、匿名組合が多く扱われていると思います。

集団投資スキームはさらに次のように分類できます。

有価証券投資型ファンド(有価証券事業権利等)

運用財産の過半数(50%超)を有価証券に対する投資をおこなう事業であるものは、有価証券事業権利等とされ、募集(所有者の数が500名以上になるような取得勧誘)の場合、有価証券届出書の提出や目論見書の発行などの開示規制がフルに適用されます。

法定開示規制がフルに適用されていると時間とお金がかかり、機動的な資金調達ができなくなるため、募集を避けて私募(募集に該当しない取得勧誘)を選択するインセンティブがあります。

不動産ファンドの代表的なスキームの一つに不動産信託受益権に投資をする匿名組合があります。不動産信託受益権は金融商品取引法で有価証券とみなされていますので、有価証券事業権利等に分類されます。

この仕組みの不動産ファンドは少数のプロを対象に私募で発行され、個人向けに販売されるケースは非常にまれです。

不動産信託受益権とは?投資家が知っておきたい基礎知識を解説

不動産信託受益権とは?投資家が知っておきたい基礎知識を解説事業型ファンド

運用財産の過半数(50%超)が有価証券以外の方法で運用されるファンドを「事業型ファンド」といいます。

わかりやすくいえば、事業をおこなうためにお金を集めるファンドが事業型ファンドです。

事業型ファンドの場合、金融商品取引法第2章の開示規制が一切かかりませんので、募集でも私募でもあまり変わらなくなります。

そのためインターネットを使って、たくさんの個人投資家から出資を募るような投資型クラウドファンディングの仕組みが使いやすいといえます。

なお投資型クラウドファンディングに対応するため、電子募集取引業務や電子申込電子募集取引業務が規定され、法令や二種業協会規則(電子申込型電子募集取扱業務等に関する規則)によって規制ができました。

事業型ファンドの出資対象事業は非常に幅広く、貸付型ファンド(ソーシャルレンディング)もこの事業型ファンドに属します。

なお貸付型ファンドは、金融商品取引法上、登録申請書に電子募集取扱業務をおこなう旨の記載が不要になっており、電子申込型電子募集取扱業務等に関する規則の適用がなかったため、事業型ファンドの私募の取扱い等に関する規則ができました。

貸付型ファンドの中にも不動産を担保とした「不動産担保融資」を出資対象事業とするファンドがあり、厳密にいうと、不動産ファンドではないのですが、不動産ファンドと呼ばれているようです。

また不動産を担保とした貸付債権に投資をするタイプのファンドもあります。

これは、出資対象事業が貸付そのものではなく、債権を出資対象事業とすることから、貸付型ファンド(ソーシャルレンディング)には分類されません。

このファンドは電子的方法で取得申込を受けると、電子申込型電子募集取扱業務に該当すます。

債券を投資対象とする場合、貸金業との弊害によって生じていた「匿名化」が不要であったため、商品開発されたものと推測できます。

その他に、商品ファンドや競走用馬ファンドといったものがあり、これらは、事業型ファンドとは別に法令等により投資対象事業に対する運用規制、当局の監督、情報提供等が図られています。

1. 事業型ファンドの種別はたくさんあり、太陽光発電ファンドや貸付型ファンド(ソーシャルレンディング)も事業型ファンドの分類の一つ。

2. 貸付型ファンド(ソーシャルレンディング)は、不動産を担保にした貸付をするファンドであり、厳密には不動産ファンドではない。

-

-

弊社が取り扱うソライチファンドも太陽光発電事業を出資対象事業とするため、この事業型ファンドに分類されます。またインターネットで取得勧誘をおこなっていますので、電子募集取扱業務に該当しています。

集団投資スキーム(ファンド)とは?投資家が知っておきたい基礎知識を解説

集団投資スキーム(ファンド)とは?投資家が知っておきたい基礎知識を解説2-3. 不動産特定共同事業

集団投資スキームと非常によく似たものとして、不動産特定共同事業があります。

不動産特定共同事業契約と集団投資スキームの何が違うのかというと、出資対象事業が、「不動産取引」かどうかという点です。

運用財産によって「不動産取引」を営み、その不動産から生ずる収益の分配をおこなうことを約する契約は不動産特定共同事業契約となります。

集団投資スキームとは、金融商品取引法第2条第2項第5号で規定されていると先ほど述べましたが、金融商品取引法上、不動産特定共同事業法に基づく権利は集団投資スキーム(みなし有価証券)から除外されています。

どういうことかというと、出資持分が有価証券(みなし有価証券)であれば金融商品取引法(金融庁)、不動産特定共同事業法第2条第3項に規定する不動産特定事業契約(特例事業者と締結したものを除く)に基づく権利であれば不動産特定共同事業法(国土交通省)というように規制する法律が異なるため、監督する省庁が異なるということです。

先ほど述べた「不動産信託受益権」は法律上「みなし有価証券」であり、「不動産」ではないため、不動産信託受益権に投資をするファンドの持分は集団投資スキームになるのですが、「不動産取引」を出資対象事業とする出資持分は有価証券ではなくなってしまうのです。

なお不動産とは宅地建物取引業法に規定される宅地または建物をいい、不動産取引とは、不動産の売買、交換または賃貸借をいいます。

不動産特定共同事業法に基づく権利は、個人投資家向けに販売される「不動産ファンド」として一般的なものであるといえます。

なお特例事業者=SPC(特別目的会社)を用いた倒産隔離型スキームの不動産特定共同事業契約は、集団投資スキームにも該当するため、金融商品取引法と不動産特定共同事業法の両方が適用されます。

特例事業の場合、規制緩和が進んできているものの、個人投資家が含まれると制約があるため、個人投資家向けにはあまり販売されていないようです。

2-4. 特定目的会社(TMK)

資産流動化法を根拠法とする特定目的会社(TMK)と特定目的信託(TMS)という制度があります。

この特定目的会社(TMK)も不動産ファンドの一般的なスキームとして用いられていますが、個人向けのファンドしては扱われていませんので、不動産証券化のプロの間で用いられるスキームの一つといえます。

3.まとめ

このようにファンドには広義の意味で使われる場合と狭義の意味で使われる場合があります。

狭義の意味で使われる場合、「ファンド」がどのような意味を持って使われているかはさまざまな可能性がありますので、その違いについて考えてみるきっかけにしていただけると幸いです。

1. 狭義のファンドには代表的なものとして投資信託、集団投資スキーム、不動産特定共同事業、信託型ファンド、特定目的会社(TMK)があり、これらはすべてファンドと呼ばれている。

2. 投資信託、集団投資スキーム、不動産特定共同事業、信託型ファンド、特定目的会社(TMK)のすべてに不動産ファンドがある。

-

-

最後になりますが、金融庁からファンドへの出資勧誘についての注意喚起がありますのでご紹介します。ファンドに出資をする場合、取引内容を十分に理解したうえで、投資をおこなうかどうかの判断をすることが重要ですので覚えておいてください。

登録を受けずに、一般投資家に対して、ファンドへの出資の勧誘等をすることは、法律違反の可能性があります。このような無登録業者からの勧誘は、詐欺的な商法であるおそれが高いと考えられますので、一般の皆様は、一切関わりにならないようにしてください。

また登録や届出を行っている業者についても、金融庁・財務局が、その業者の信用力等を保証するものではありません。登録業者等からファンドへの出資の勧誘等を受けた場合でも、その業者の信用力を慎重に見極めるとともに、取引内容を十分に理解したうえで、投資を行うかどうかの判断をすることが重要です。