「後悔しない太陽光発電」にするためのルール5つ

この記事の目次

投資にリスクは付きものです。しかし、太陽光発電投資のような費用の大きな投資は、とくに「可能な限り失敗は避けたい」と思うものです。

ここでは、太陽光発電投資を始めて後悔しないために知っておきたい、5つのルールを解説していきます。

後悔しないことを最優先として解説を進めていきますので、冷静に投資判断を下したい場合にご活用ください。

1.「後悔しない太陽光発電投資」にするためのルール5つ

太陽光発電投資を始めて後悔しないため、押さえておきたいルールは5つあります。

- 予想よりも発電量が下回る可能性を考慮する

- 修理・交換費を含めたシミュレーションを作成する

- 利回りだけでなく出口戦略に目を向ける

- 自然災害・盗難は「起こり得るもの」と考える

- 第三者の声を「客観的な意見」として参考にする

投資の世界では、リスクとリターンの大きさは比例すると考えられています。より大きな利益を追求するほど、大きな損失を被るリスクを覚悟しなければならないのです。

つまり、後悔を避けるのであれば、多少リターンが小さくなったとしても、リスクを抑えるよう努めるのが望ましいでしょう。

上記のルール5つをもとに、どのようにリスク軽減を図れば良いのかご説明します。

1-1.予想よりも発電量が下回る可能性を考慮する

太陽光発電設備の発電量は、日射量によって変動します。

シミュレーション時に基準とした年度より日射量が少なければ、実際の発電量は予想値を下回り、売電収入はシミュレーションよりも低下します。

日射量はおおよそ上下15%程度の幅があるものと考えて、直近の日射量を基準としたシミュレーションのほかに、日射量が上振れ・下振れした場合の発電量も算出することをおすすめします。

1-2.修理・交換費を含めたシミュレーションを作成する

一部では「太陽光発電設備はメンテナンスフリー」や「半永久的に稼働する」といった売り文句が使われているようですが、太陽光発電設備はメンテナンスが必要であり、構成部品には寿命があります。

そのため、現実的な収支シミュレーションを求めるのであれば、計算はメンテナンス費用や設備の修理・交換費を考慮すべきでしょう。

しかし、販売業者から提示される収支シミュレーションが、これらのコストを加味したものだとは限りません。

メンテナンス費用や設備の修理・交換費を考慮しないまま、提示された収支シミュレーションを現実的な試算として受け入れれば、実際に太陽光発電設備の運用を始めたとき「予想より利益が残らない」といった事態に陥ります。

1-3.利回りだけでなく出口戦略に目を向ける

投資金額に対するリターンである「利回り」は、投資を行ううえで重要視される指標の1つです。年間利回りが10%であるなら、10年あれば投資金額を回収できる計算になります。

しかし、年間利回りが10%だからといって、10年以上運用すればトータル収支が必ずプラスになるわけではありません。

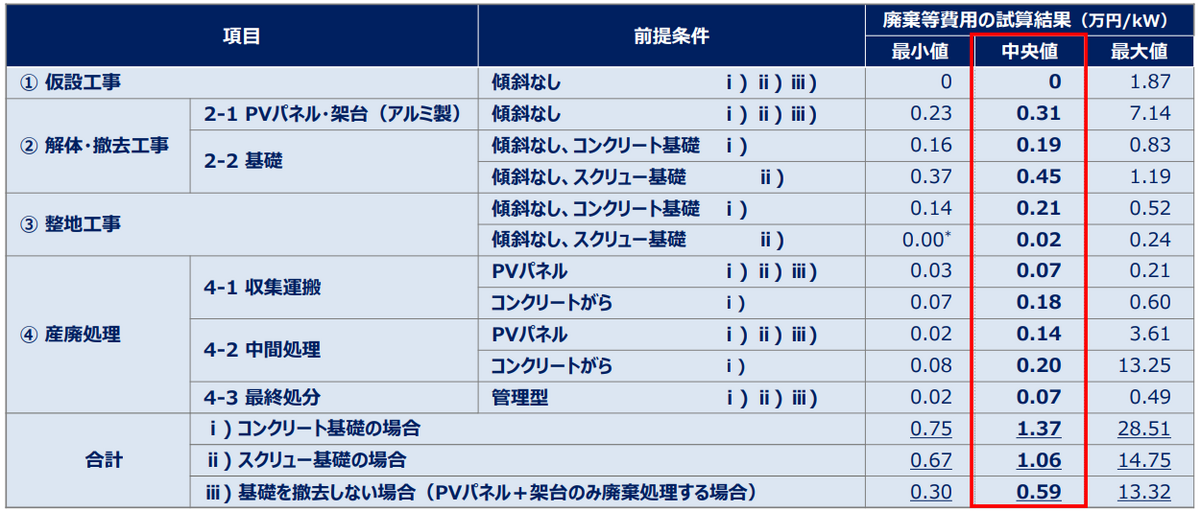

太陽光発電の事業を終え、設備を撤去する際には廃棄費用が発生するからです。

以下資料は、アンケート調査によって集計された、太陽光発電設備の廃棄費用の金額・内訳です。

出典:総合資源エネルギー調査会「太陽光発電設備の廃棄等費用の確保に関するワーキンググループ中間整理(案)」

資料の数字をもとに廃棄費用を算出すると、スクリュー基礎を採用する太陽光発電設備の場合であっても、1kWあたり1.06万円を負担することとなります。

つまり、50kWの太陽光発電設備を解体する場合には、少なくとも53万円程度の廃棄費用が必要となる計算です。

発電出力50kWの太陽光発電設備を運用するなら、少なくとも投資金額に加えて53万円の利益を得ておかなければ、トータル収支はマイナスになることが分かります。

また、利回りは2種類に大別されることにも注意しなければなりません。

- 表面利回り:投資金額に対する売上の割合

- 実質利回り:投資金額に対する利益(売上-支出)の割合

実は、販売業者が使う「利回りは10%もあります」といった表現は、表面利回りを指しているケースがほとんどです。

表面利回りが10%なのであれば、そこから支出を差し引いた実質利回りは6~8%程度になることも多く、融資を利用する場合はさらに返済金利分も差し引くこととなります。

そのため、表面利回りが10%であっても、実際には太陽光発電設備を15年、20年と運用しなければトータル収支がプラスとならない可能性があるのです。

太陽光発電投資を始める際には、廃棄費用と実質利回りを考慮して「いつ、どのように手放せば収支はプラスになるのか」を考えることが重要です。

なお、太陽光発電設備は廃棄される事例がまだ少なく、先ほどの資料に記述されている1kWあたりの廃棄費用は少数の事例をもとに算出されたものです。

将来、太陽光発電設備を廃棄する際、必ずしもこの価格が適用されるわけではないことに留意してください。

1-4.自然災害・盗難は「起こり得るもの」と考える

太陽光発電投資を行うにあたり、物理的な損失を招くケースとして自然災害・盗難が挙げられます。

自然災害・盗難被害を最小化するための「損害保険の加入」や「防犯システムの導入」といった対策は、それぞれ費用がかかるため利益の低下を招くといった考え方もあります。

しかし、太陽光発電投資は事業であり、ギャンブルではありません。堅実な利益獲得を目的とするなら、自然災害や盗難の対策にかかるコストは惜しむべきではないでしょう。

損害保険には複数の種類があるものの、火災保険や動産総合保険と呼ばれる保険であれば、おおむね以下のような被害に対応できます。

- 火災・落雷・爆発

- 風災・雪災・雹災

- 水災

- 不測かつ突発的な事故(盗難・飛来物の衝突など予測不能なもの)

- 電気的事故・機械的事故(ショートやスパークにより機械が損傷したもの)

提供元によって基本となる保証対象には差があるため、どのような内容なのか確認しつつ、太陽光発電設備の設置地域で懸念される被害に対応できるようオプションを加えてください。

また、火災保険や動産総合保険とは別に、「休業補償保険」や「施設賠償責任保険」といった保険もあります。

- 休業補償保険:設備の稼働停止中、本来得られたはずの収入を一部補填

- 施設賠償責任保険:他者の身体・モノに損害を与えた際、賠償金を補填

それぞれ上記の役割を持っており、とくに自然災害に遭遇した場合に効果を発揮します。

稼働停止による収入減少に備えたい場合や、太陽光発電設備の周囲に住宅や施設がある場合は、前向きに検討することを推奨します。

1-5.第三者の声を「客観的な意見」として参考にする

主体性をもって自ら意思決定を行うことは素晴らしいことですが、ときには客観的な意見へ耳を傾けることも大切です。

多額のお金を動かすこととなるため、投資経験者のアドバイスを聞いたり、家計をともにする者の意見を参考にしたりすることで、冷静さを保ちつつ投資判断を下すことを推奨します。

投資の世界では「確証バイアス」といった言葉で、当事者の判断の不合理があらわされます。確証バイアスとは、自身の主張を正当化するために、都合の良い情報のみを集めてしまうことです。

たとえば、これから投資を始めたいと考えている場合、ネット検索をする際に「投資を始めるべき理由」といった話題が目に入りやすくなります。

そして、それらの情報を根拠に「やはり投資を始めるべきだ」と自身の決断を強固にしていきます。

一方、投資をやるべきではないと考えている場合には、反対に「投資を始めると危ない」といった話題が目に入りやすくなり、投資を始めないことが揺るぎない正解であると思えてくるのです。

いずれの状態も思考が偏ってしまっており、他人の反対意見を聞き入れづらい状態になっています。

確証バイアスの影響を強く受けるほど、思い込みによる衝動的な判断を下しやすいため、投資判断を下す際は客観的な意見も取り入れることを意識しましょう。

2.後悔を恐れるなら「ファンド」は有力な選択肢

ここまでの解説から「太陽光発電投資はリスクが多い」と感じた場合、太陽光発電ファンドも検討候補に入れることを推奨します。

太陽光発電ファンドは以下の理由から、投資後に後悔を招く可能性を下げられるからです。

※後悔しなくなるわけではないことにご留意ください。

- 少額投資が可能である

- 出口戦略の考案が不要

- 専門家により物件が管理される

- 物件の目利き能力が問われない

それぞれ、具体的にどういった観点から、後悔する可能性を下げられるのか解説していきます。

2-1.少額投資が可能である

投資目的で運用される太陽光発電設備は、少なくとも1,000万~2,000万円の設備費用を必要とします。

個人が自己資金だけで賄える金額ではないため、金融機関から融資を受けて投資を始めるケースが大多数です。

融資には「自己資金を超える投資金額を扱える」というメリットがある反面、多額の借入金を完済するまで返済のプレッシャーを負うこととなります。

投資金額が大きいだけに、発電量が予想を下回るたび投資を後悔する可能性もあるでしょう。

一方、太陽光発電ファンドは、自己資金の範囲で投資ができる金融商品です。たとえば、弊社が提供する『ソライチファンド』は、1口50万円から出資できます。実物の太陽光発電設備を1,000万円と考えるなら、20分の1の初期費用で運用を始められるのです。

借入を含めて1,000万円を投資している状況と、自己資金の50万円を投資している状況を比較すれば、後者の方がプレッシャーは小さく、大きな後悔につながる可能性は低いと想像できます。

2-2.出口戦略の考案が不要

非上場の太陽光発電ファンドの多くは、運用期間が決められています。あらかじめ投資のゴールが定められているため、実物の太陽光発電設備を運用するときのように「いつ、どのように手放せば良いのか」を考える必要はありません。

ファンドを選べば、出口戦略の判断によって生まれる損得がなくなり、結果として後悔する要因が1つ消えるのです。

実物の太陽光発電設備を検討するにあたり、具体的な出口戦略をイメージできないのであれば、運用期間が固定されているファンドは魅力的な投資先となります。

2-3.専門家により物件が管理される

太陽光発電ファンドを通じて、太陽光発電設備に投資する場合、実際の設備管理は専門家によって行われます。

ファンドの出資者が管理に携わることはなく、太陽光発電に知見のある人材によって運用されるのです。

出資者は設備管理のために外部委託先を探したり、自ら清掃や除草作業を行ったりする必要がありません。

また、常に専門家の管理下にあるため、自身で管理を行うより不安は少ないはずです。知識不足が招くトラブルを避けられるため、後悔の原因となるようなミスを避けられる点で優れています。

2-4.物件の目利き能力が問われない

太陽光発電設備は全国に多く存在するため、実物の太陽光発電設備を運用する場合、投資家は数ある選択肢から希望条件を満たす案件を探すこととなります。このとき、悪条件な物件を避けて、好条件な物件を探すのであれば、目利き能力が重要となるのです。

一方、太陽光発電ファンドは、すでに建設が決まっている案件へ出資する仕組みです。これは「自ら物件を選べない」というデメリットにも思えますが、見方を変えれば「物件選定から専門家に任せられる」と考えられます。

勉強不足のために、極めて条件の悪い物件を購入してしまうリスクは低くなるでしょう。

3.まとめ

投資にリスクは付きものですが、今回ご説明した5つのルールを意識すると、勢いのまま太陽光発電投資を始めてしまうことを避けられます。

重大な判断ミスによる後悔が生まれづらくなり、よりイメージに近い運用成績を収められるでしょう。

後半部分でご説明した太陽光発電ファンドについては、当メディアの「太陽光発電ファンドとは?仕組み・利回り・リスクについて徹底解説」で詳しく解説しています。本記事とあわせてご参照ください。