民法改正で連帯保証人制度はどう変わったのか?不動産投資への影響を解説

この記事の目次

約120年ぶりの大改正といわれる民法改正によって、連帯保証人に関するルールが大きく変わりました。

不動産を借りる場面やローンを組む場面で連帯保証人を立てるように求められた経験がある方も多いのではないでしょうか。

連帯保証人も滞納が発生した場合に、債務の金額によっては、全額支払えないことがよくあります。場合によっては連帯保証人が自己破産に追い込まれるケースもありました。

このような問題を背景に、今回の民法改正では連帯保証人を保護するためのルールが新しく設けられました。

この改正を機に、不動産投資の世界では今後、賃貸借契約において連帯保証人ではなく家賃保証会社を利用することが増えていくと見込まれます。

そこで、民法改正によって連帯保証人に関するルールがどのように変わったのか、解説します。

- 不動産投資で連帯保証が関係するのは、主に不動産賃貸借契約と不動産投資用ローン契約

- 賃貸借契約において連帯保証をする際には、極度額を契約書で明記する必要がある

- 借主など主たる債務者の財産状況や支払い状況等を連帯保証人に告知する必要がある

1.連帯保証人とは何か

不動産賃貸借契約を締結するときや、銀行から融資を受けるときなどに、連帯保証人を立てるように求められることがあります。

連帯保証人とは法的にどのような立場にあるのでしょうか。

1-1.連帯保証人が負う責任

連帯保証人とは、債権者との間で連帯保証契約を締結して、主たる債務者と連帯して債務負担する者をいいます。

民法上では、連帯保証ではない単なる「保証契約」もあり、これを連帯保証と区別して「単純保証」と呼ぶこともあります。

通常は、日常用語として「保証」という場合、連帯保証を指します。

連帯保証であることの意味は、次の3点にあります。

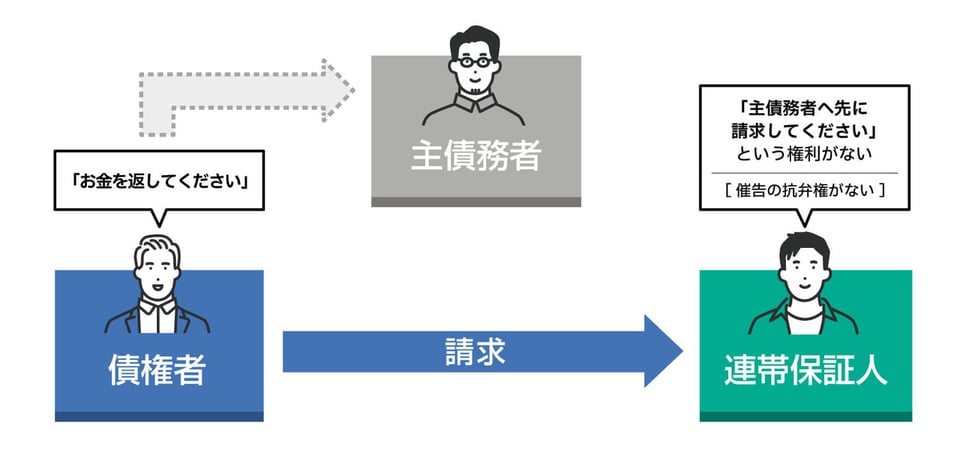

- 主たる債務者の弁済の意思や資産の有無を問わず、債権者はいきなり連帯保証人に対して支払いを請求できる

- 連帯保証人が複数いる場合でも、各連帯保証人は債務全額を支払う義務を負う

- 連帯保証人に請求することでも主たる債務について時効が中断する

とくに債権者にとってメリットが大きいのは、(1)の点です。

連帯保証でなく単純保証の場合には、保証人は債権者から請求を受けたとしても「まず主たる債務者に請求してください」と主張して支払いを拒むことができます。

これを、民法上は「催告の抗弁権」といいます。

しかし、連帯保証の場合は主たる債務者に支払い能力があったとしても、債権者から請求を受けた連帯保証人は支払いを拒むことができません。

債権者からすると、連帯保証にしておけば、主たる債務者と連帯保証人の両方に対して自由に請求ができるため債権回収が容易になるのです。

1-2.連帯保証の問題点

債権者にとって連帯保証が有利であることの裏返しとして、連帯保証人は過酷な責任を負わされることになります。

万が一、主たる債務者の支払いが滞り、連帯保証人が請求を受けたとしても払えないという場合には、連帯保証人自身が自己破産するしかなくなります。

連帯保証人からすると自分自身が負担した債務ではなくなんらの利益も享受していないにもかかわらず、非常に重い責任を一方的に負わされることは不合理です。

このため、肉親や友人が、主たる債務者や債権者に頼まれて仕方なく連帯保証人になることがしばしばありました。

連帯保証人がこのように過酷な負担を負わされることについては、以前から問題視されていましたが、民法改正によって連帯保証人を保護するためのルールが新たに設けられました。

2.不動産投資における連帯保証人

不動産投資において連帯保証人が登場する場面としては、以下の2つが代表的です。

- 貸借契約における賃料債務等を担保する連帯保証人

- 不動産投資用物件を取得する際の不動産オーナーのローンを担保する連帯保証人

2-1.賃貸借契約の連帯保証人

賃貸借契約を締結する際に、賃借人が負担する賃料債務などを担保する目的で連帯保証人を立てることが以前はよくありました。

最近では都市部の賃貸物件を中心として、家賃保証会社を利用する代わりに連帯保証人を不要とすることが増えています。

2-2.不動産投資用ローンの連帯保証人

不動産投資家が投資用物件を取得する際には、不動産投資用ローンを組むことが多いでしょう。

しかし、不動産投資用のローンを組む際には不動産自体に抵当権が設定されるため、抵当権設定とは別に連帯保証人を立てる必要がないと金融機関が判断することもあります。

不動産投資用ローンを組むときに連帯保証人を求められるのは、基本的には金融機関側からみて取得した不動産の担保価値が低い場合や、不動産を取得した投資家自身の属性に問題がある場合です。

取得した不動産の担保価値が低い場合として、不動産が共有名義であるケースや木造の建物であるケースなどが挙げられます。

他方、投資家自身の属性に問題がある場合としては、預貯金額や年収が一定の水準以下であるケースや年収や資産に対して借入額が多いケースなどです。

不動産投資にローンを組む必要はあるか?メリットと注意点を解説

不動産投資にローンを組む必要はあるか?メリットと注意点を解説3.連帯保証人に関する民法改正事項

連帯保証に関する大幅な民法改正が行われ、改正民法のうち連帯保証人に関する条項は、2020年4月1日より施行されています。

3-1.根保証契約には極度額の設定が必要に

根保証契約とは、一定の範囲に属する不特定の債務を保証する契約をいいます。

不動産賃貸借契約における連帯保証人は、契約時点で債務の範囲が確定しているわけではないので根保証契約にあたります。

根保証契約の場合、債務の総額が不確定であることから連帯保証人が想定以上の負担を強いられるリスクがあります。

そこで、連帯保証人が個人である場合について、保証人が支払いの責任を負う上限額である「極度額」を契約において定める必要があると改正されました。

したがって、連帯保証人が署名押印する契約書の中に、連帯保証人の極度額として「○○万円」や「賃料相当額の○ヶ月分」など一義的に決まる上限額を記載する必要があります。

仮に、連帯保証人との契約の中で極度額を定めていなかった場合には、その連帯保証契約は無効となります。この結果、賃借人に賃料滞納が発生し、いざ連帯保証人に請求しようとしても請求することができなくなります。

このため、不動産の貸主側にとっては、契約書で極度額を定めることが必須です。

なお、極度額に関する上記の民法改正は、連帯保証人が個人である場合が対象です。

会社などの法人が連帯保証人となるケースについては今回の改正の対象外です。

3-2.公証人による保証意思確認手続の新設

民法改正によって、金融機関等から事業用の融資を受ける場合に、個人が連帯保証人となるには公証人による保証意思の確認手続が必要となりました。

公証人の保証意思確認手続を経るためには、全国にある公証役場に出向き公証人の面前で手続を行う必要があり、金融機関からすると相当の手間がかかることになるので簡単に連帯保証人を立てることができなくなります。

結果として、金融機関等が事業用ローンを提供する際に連帯保証人を要求することが減ると期待されます。

ただし、主たる債務者と一定の関係性がある人が連帯保証人となるケースについては、公証人による保証意思確認手続の対象外となっています。

具体的には以下のとおりです。

| 主たる債務者が法人の場合 | 主たる債務者が個人の場合 |

| 保証意思確認手続の対象外となる人 理事、取締役、執行役や、議決権の過半数を有する株主等 | 主たる債務者と共同して事業を行っている共同事業者や、主債務者の事業に現に従事している主たる債務者の配偶者 |

3-3.保証人に対する情報提供義務

民法改正によって、事業上の債務について保証人となることを依頼する場合には、以下の情報を保証人に提供する義務があると新たに定められました。

これによって、保証人に対して保証人となるか否かを正確に判断する機会を与えようとするものです。

- 主たる債務者の財産や収支の状況

- 主たる債務者以外の債務の金額や履行状況等に関する情報

また、主たる債務者の委託により連帯保証人となった場合には、保証人は債権者に対して直接、主たる債務者の支払い状況について情報提供を求めることもできます。

万が一、主たる債務者が支払いを遅延して期限の利益を喪失した場合には、債権者はその事実を知った時から2ヶ月以内にその旨を連帯保証人に通知する義務を負います。

なお、期限の利益の喪失とは、ローンの支払のように分割払いとなっている債務について、滞納等の理由により一括返済を求められる状態となったことを指します。

主たる債務者が期限の利益を喪失すると、連帯保証人も一括で支払い請求がされます。

このため、期限の利益を喪失すると連帯保証人にとっては非常に大きな負担となることから、このような状況に至った際には連帯保証人にその旨を通知するとのルールが新設されました。

ここまで説明してきた連帯保証人への情報提供義務は、不動産投資用ローンなどの事業用融資だけでなく、不動産賃貸借契約の際の連帯保証にも広く適用されます。

契約時点における連帯保証人への情報提供義務は、債権者ではなく主たる債務者の義務です。

ただし、不動産賃貸借契約などで連帯保証人を立てさせる場合には、債権者である不動産の貸主は、主たる債務者である借主が、連帯保証人に対して情報提供義務を履行したことを確認することが望ましいでしょう。

4.まとめ

連帯保証人の負う責任に制限をかけるというのが、今回の民法改正の目的です。

不動産賃貸借においては、従前は連帯保証人を必須とすることが主流でした。

しかし、実際のところ賃料滞納が発生しても連帯保証人に資力がないことも多く、貸主からすると連帯保証の実効性に疑問を感じる場面も少なくありませんでした。

今回の民法改正によって連帯保証人の活用に法的な制限がかかったことをきっかけに、今後は家賃保証会社を利用する不動産オーナーが増加すると想定されます。